В зависимости от характера выполняемых

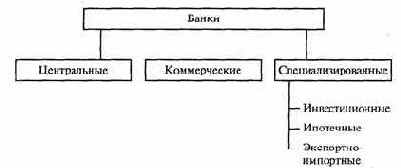

В зависимости от характера выполняемых функций и опеӯраций банки делятся на три основных вида: центральные, комӯмерческие и специализированные (рис. 12.3).

Рис. 12.3. Виды банков

Главную роль в банковской системе играют центральные банки. Центральный банк страны наделен государством исключительӯным правом эмиссии (выпуска) банкнот (банковских билетов) - денежных знаков, основных видов бумажных денег. Кроме того, этот банк обычно выполняет другие функции:

хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений;

дает ссуды коммерческим банкам;

обслуживает государственные учреждения;

проводит расчеты и переводные операции, контролирует деӯятельность кредитных учреждений;

регулирует количество денег в национальной экономике.

Коммерческие банки дают ссуды производственным предприяӯтиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и ведут расчеты между предпринимателями. В современных условиях эти банки являются учреждениями униӯверсального характера. Они осуществляют операции на рынке ценных бумаг, ведут денежные дела клиентов и занимаются ваӯлютными операциями.

Специализированные банки заняты преимущественно опредеӯленными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгоӯсрочное кредитование капитальных вложений. Ипотечные банки предоставляют ссуды под залог недвижимости (земельных учаӯстков, домов). Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами. В креӯдитную систему страны входят сберегательные кассы, сосредоӯточивающие временно свободные денежные средства населения, а также кредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, берущие ссуды на началах взаиӯмопомощи.

Во второй половине XX в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационӯные, экономические и технические возможности банковского кредита.

Во-первых, резко усилился процесс концентрации и центраӯлизации ссудного капитала, возникли банки-гиганты. Они с поӯмощью различных экономических способов фактически подчиӯняют маломощные кредитные учреждения.

Во-вторых, крупнейшие банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиӯентам 100-300 видов услуг. Они выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортиӯзационных отчислений и другие бухгалтерские и расчетные опеӯрации для клиентов. Все более расширяются консультационные и информационные услуги. Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важӯнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства.

В-третьих, новой тенденцией в банковском деле является широкая электронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенӯные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений. Электронная автоматиӯзация “розничных” банковских операций (по обслуживанию отӯдельных вкладчиков) включают кассовые устройства, которые устанавливают в помещениях кредитных учреждений, крупных магазинах, аэропортах, на автобусных стоянках и т.д.